——2021年前三季度轿车市场经济指数分析

芯片短缺影响,三季度乘用车表现低迷。然而,中国品牌轿车逆势而上,前三季度市占率突破30%,改写了连续多年份额只有20%的历史。

轿车为何走出独立行情?

前三季度,轿车成为乘用车大盘中唯一一个消费能力上涨,消费水平下降的细分市场。

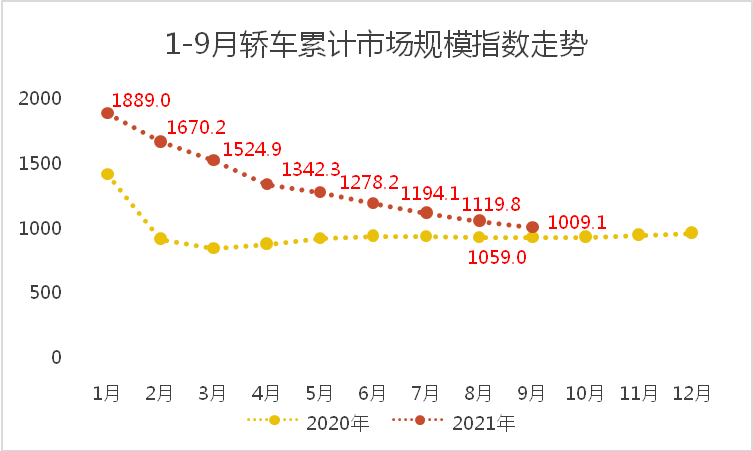

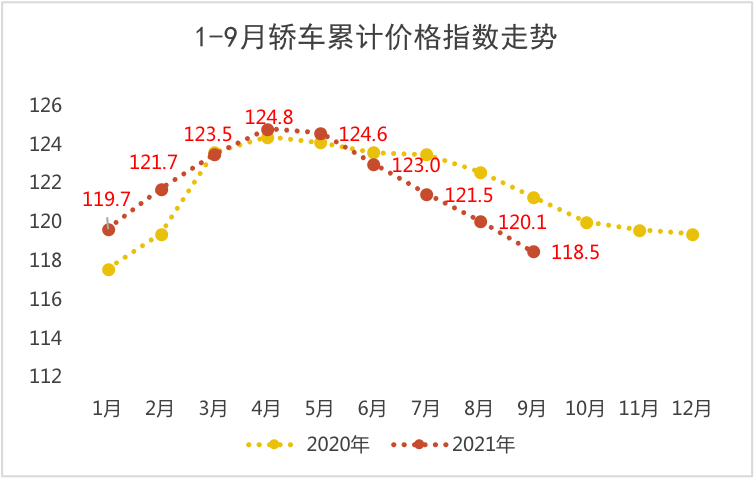

来自北京正则大成的统计分析显示,2021年前三季度轿车市场规模达到12412.8亿元,同比增幅为8.6%;正则轿车市场规模指数(累计)达到1009.1点,比去年同期上涨了79.6点,表明消费能力上涨。前三季度累计市场销售平均价为17.9万元,比去年下降了0.5 万元;正则轿车价格指数(累计)为118.5点,比去年同期下降了2.8点,标志着消费水平小幅下降。

前三季度,高、中、低端消费群体对轿车需求都好于去年同期,推动了轿车市场规模扩张。值得关注的是,10万元以下低端市场需求同比大幅增长,拉低了轿车市场销售平均价。

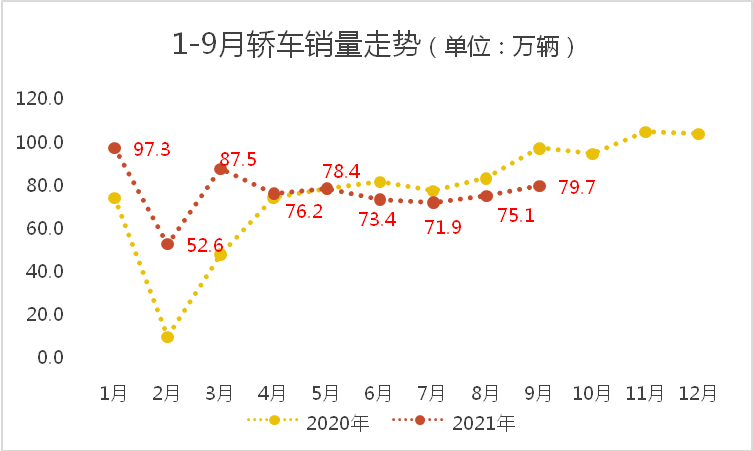

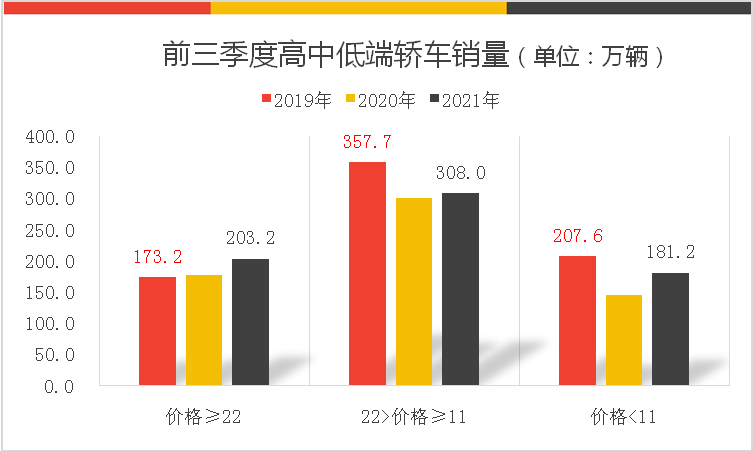

乘联会数据显示,1~9月轿车累计销量为692.3万辆,同比增长11.1%。其中,22万元以上高端车累计销售203.2万辆,同比增长14.6%;11~21万元中端车累计销量为308.0万辆,同比增长 2.7%;低端车累计售出181.2万辆,同比增长24.3%。

从销量角度看,去年疫情爆发后,消费者对安全出行的需求增强带动车市快速回暖。相比之下,低端购车需求主要集中在轿车领域,推动今年前三季度低端轿车同比增幅超过20%,而低端SUV同比增幅则低于10%。

从消费角度看,低端轿车需求增长拉低了轿车市场销售平均价,这与SUV消费能力、消费水平双增长形成了鲜明对比。换言之,轿车走量、SUV盈利的局面已经形成。

产品结构性失衡原因何在?

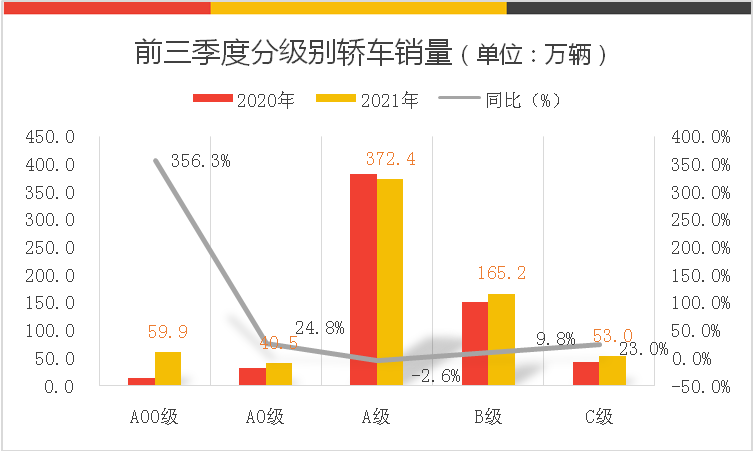

整体看,轿车销量增长明显。但从细分市场看,比重最大的A级车市场,前三季度销量、份额却同时下降。

据统计,1~9月A级轿车累计销量为372.4万辆,同比增幅-2.6%,是轿车领域唯一一个同比负增长的细分市场。从份额看,前三季度A级轿车占有率为53.8%,不仅与去年同期相比大降了7.6个百分点,而且近五年来份额首次跌破60%。

A级轿车销量、份额双下降的同时,A00级车出现了双增长的局面。据统计,1~9月A00级轿车累计售出59.9万辆,同比增长356.3%。A00级轿车销量占轿车总量的比重达到8.7%,与去年同期相比上涨了6.5个百分点。

仅从轿车领域看,A00级车销量上涨抢占了A级车市场份额。但从乘用车大盘看,A级SUV前三季度同比增长8.4%,抢占了A级轿车市场份额。用某合资车企采购负责人的话说:“SUV的盈利能力高于轿车,我们辛辛苦苦找来的芯片,自然要优先用到挣钱的产品上。”

中国品牌改写历史

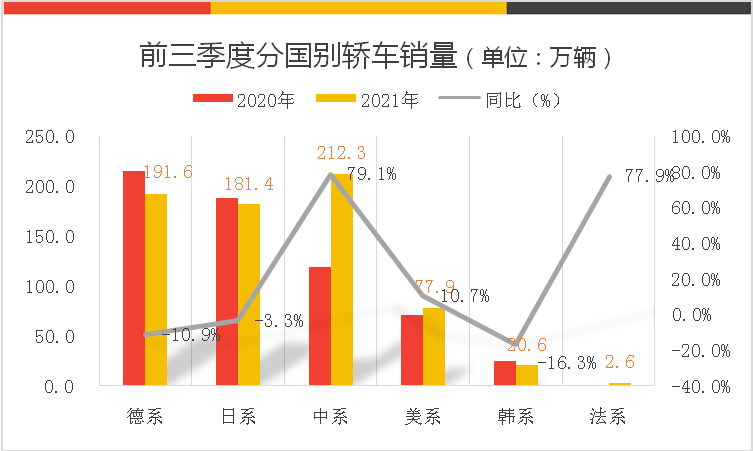

多年前,洋品牌大幅下调轿车价格,中国品牌转战SUV市场,因而本土轿车份额一直被洋品牌压制在20%,某些年份甚至低于20%。然而,今年前三季度中国品牌轿车打了一个漂亮的翻身仗,占有率超过30%。

据统计,前三季度洋品牌轿车销量为480.0万辆,同比增幅-4.8%,市场份额为69.3%;中国品牌轿车销量为212.3万辆,同比大涨79.1%,市场份额达到30.7%,本土轿车份额与去年同期相比上升了11.6个百分点。

今年前三季度,中国品牌轿车之所以能够改写历史,原因在于抓住了中、低端轿车需求上涨的机遇,快速抢占市场。统计显示,前三季度,在11~21万元市场,1~9月本土轿车累计售出74.3万辆,同比增幅高达98.1%,实现了销量翻倍。在10万元以下市场,低端需求强劲推动A00级代步车销量同比暴涨3.5倍。

今年的乘用车大盘,是典型的卖方市场。芯片短缺大大限制了汽车供给,下半年甚至出现了有多少芯片装多少车,装多少车就卖多少车的局面。而芯片短缺短期难以改观,四季度轿车销量同比下降是大概率事件。

整体看,今年抢芯片就是抢市场,车市快鱼吃慢鱼的局面已经形成。目前,供求关系决定了主机厂的市场地位,考验着中外汽车企业领导团队的决策能力。合资公司中外双方共同决策出现了相互掣肘的问题,多方测试、多轮讨论无疑错失了市场机遇。相反,中国品牌车企决策速度非常快,所以前三季度中国品牌轿车份额超过30%,改写了历史!

但需要注意的是,即使在洋品牌反应速度低于中国品牌的情况下,中国品牌高端轿车的市场接受程度不仅远低于洋品牌,而且低于本土高端SUV。

据统计,前三季度22万元以上的本土高端轿车销量为16.6万辆,仅占高端轿车总量的8.2%,份额不仅低于本土轿车30%的平均水平,而且低于本土高端SUV(份额12.7%)的水平。

显然,在芯片短缺的大环境下,尽管本土轿车占有率大涨改写了历史,但中国品牌轿车高端化还有很长的路要走。

(图片来源:互联网)