——2020年前三季度MPV市场经济指数分析

前三季度MPV迎来7连涨,但整体销量远低于去年同期水平。继2018年MPV市场规模达到峰值后,该市场进入结构调整转折期,低端MPV比重逐年下降正逐渐成为鸡肋。

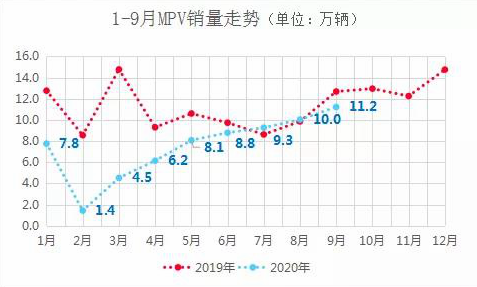

MPV喜迎7连涨

尽管9月MPV销量同比下降,但1~9月MPV销量环比7连涨。9月份,无论在25万元以上高端市场,还是14万元以下低端市场,都有部分产品销量同比暴涨。

乘联会数据显示,9月MPV销量为112229辆,同比增幅-11.6%,环比增幅11.8%。这是该市场从3月份以来连续第七个月销量环比正增长。其中,高端市场本田艾力绅9月销量5319辆,同比增幅99.1%;别克GL8当月售出16825辆,同比增幅10.9%;在低端市场,传祺GM6 当月销售5155辆,同比增幅41.8%;嘉际售出3549辆,同比增幅33.3%;风行菱智销量为6496辆,同比增幅16.1%。

年初新冠疫情暂告一段落,高端市场需求率先爆发,所以高端MPV热销并不意外。在低端乘用车整体需求下降的情况下,部分低端MPV销量爆发非常令人惊喜。

低端MPV成鸡肋?

部分低端MPV 9月销量大爆发,却难以掩盖前三季度低端MPV大幅下降的事实,市场结构调整的背后低端MPV似乎正成为鸡肋。

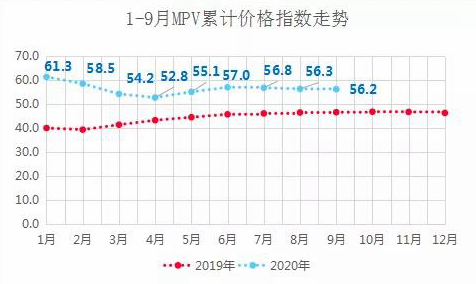

前三季度,MPV消费能力大降、消费水平大涨,市场结构严重失衡。来自北京正则大成的统计分析显示,2020年前三季度,我国MPV市场规模达到1077.4亿元,同比增幅-16.1%;正则MPV市场规模指数(累计)为1239.6 点,比去年同期下降了238.1 点,标志着消费能力大幅下降。前三季度累计市场销售平均价为16.0万元,比上年提高2.7万元;正则MPV累计价格指数为56.2 点,比去年同期上涨9.6 点,意味着消费水平大幅上涨。

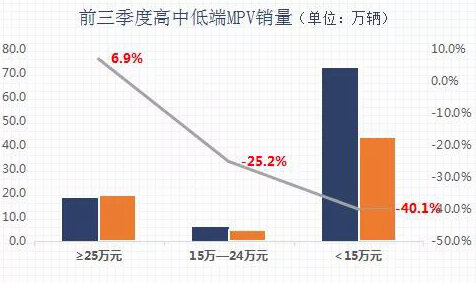

高端MPV需求大涨推高了MPV市场销售平均价,但作为主力的低端MPV需求严重疲软,拖累MPV市场规模萎缩。乘联会数据显示,2020年1~9月MPV累计销量约为67.2万辆,同比增幅-30.8%。其中,高端MPV销量约为19.3万辆,同比增幅6.9%;15万~24万元中端MPV销量约为4.6万辆,同比增幅-25.2%;低端MPV销量约为43.4万辆,同比增幅为-40.1%。

2018年起,MPV市场进入高端MPV比重逐年增加,低端MPV比重连年下降的结构调整转折期,高端MPV与低端MPV的比值从2018年的1:4.5,上升至1:2.2。统计显示,从2018年车市开启下行周期来,低端MPV销量逐年下滑,今年前三季度低端MPV销量仅为2018年同期销量(约91.8万辆)的47.2%,同时,尽管受到疫情影响,今年前三季度高端MPV销量依然非常接近2018年同期水平(约20.6万辆)。

具体看,低端MPV生命周期普遍偏短,生存状况堪忧。行业内一般认为一款车的生命周期在五年左右,但多款低端MPV产品上市、爆发、下坠的生命周期曲线只有一年左右,甚至不足一年单月销量就跌到MPV行业平均值以下。据统计,宋MAX的热销周期约18个月,宝骏360的热销周期约12个月,长安欧尚A800和凌轩的热销周期仅为6个月,还有部分2017~2018年上市的低端MPV车型,今年前三季度的销量仅剩个位数。

总体而言,宏观经济仍处于恢复周期,低端市场需求依然疲软。具体看,低端SUV对低端MPV有一定替代作用,因而低端MPV正逐步沦为鸡肋产品,厂家投入产出不成正比。因而,除了老牌专业MPV制造商,或者实力雄厚的车企外,其他厂商计划进军低端MPV领域,还需慎重思考 。

(图片来源:互联网)